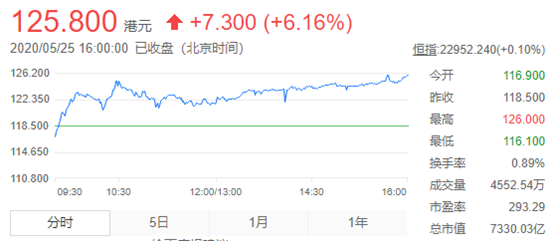

5月25日,美團點評(03690.HK)股價逆勢大漲6%。收盤后,美團公布了2020年一季度業績,營收為167.54億元人民幣,同比下降12.6%,但高于此前市場預期。

一季度業績承壓,經營虧損17億

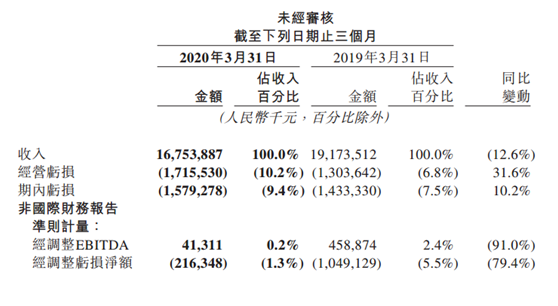

5月25日,美團發布2020年一季度業績。公告顯示,美團一季度營業收入為167.5億元,同比減少12.6%;經營虧損為17.15億元,同比增加31.6%;經調整EBITDA為4131.1萬元,同比減少91%;經調整虧損凈額為2.16億元,同比減少79.4%。此前,市場預期美團一季度營收155.89億元,調整后凈虧損為11.11億元。

分業務來看,餐飲外賣一季度收入為94.9億元,同比減少11.4%;餐飲外賣交易金額同比減少5.4%至715億元,日均交易筆數同比減少18.2%至1510萬筆;每筆餐飲外賣業務訂單的平均價值同比增長14.4%;餐飲外賣業務的變現率由2019年同期的14.2%降至13.3%。

到店、酒店及旅游業務收入為30.95億元,同比下降31.1%;到店、酒店及旅游業務經營溢利同比下降57.3%、環比下降70.8%,經營利潤率同比下降13.5個百分點,環比下降14.7個百分點至22.0%。

新業務及其他的收入為41.68億元,同比增長4.9%。按季計算,新業務及其他分部的經營虧損由2019年第四季度的人民幣13億元擴大3.4%至2020年第一季度的人民幣14億元。新業務及其他的經營利潤率由2019年第四季度的負值21.7%擴大至2020年第一季度的負值32.7%。新業務及其他的經營虧損同比收窄,經營利潤率改善了32.3個百分點。

關于業績下滑的原因,美團方面表示,自2020年1月下旬以來,COVID-19疫情對包括餐飲、酒店及其他本地生活服務等商家的日常營運造成了嚴重影響,繼而對2020年第一季度的業務造成下行壓力。餐飲外賣以及到店、酒店及旅游等業務在需求端以及供給端方面均面臨重大挑戰。

展望2020年余下時間,美團預計持續的疫情預防措施、消費者對線下消費活動的信心不足以及商家關閉的風險等因素將繼續對業務表現產生潛在影響。

另一方面,美團CEO王興表示“疫情也讓線上服務、在線運營被消費者和商戶更廣泛地接受和使用,我們長期關注和探索的領域在此期間也迸發出了新活力,相信這些將大大加快供給側數字化的進程,帶來新的增長動力。未來,我們將聚焦生活服務業新基建,全面助力商戶數字化升級。”

美團點評今日股價上漲6.16%,同時段恒生指數上漲0.1%,截至收盤,報125.8港元/股,總市值達7330.03億港元。

餐飲外賣業務長期“增收不增利”,又迎來有力“攪局者”

截至今年一季度,餐飲外賣業務仍是美團的第一大業務,營收貢獻占比近六成。根據公開數據,截至2020年3月,我國網上外賣用戶規模達3.98億,占網民整體的44%;2019全年外賣市場規模達到7274億元,有業內人士分析認為,2020年外賣行業規模將超越8000億元。目前外賣市場份額長期被美團和餓了么兩家瓜分,據DCCI統計,美團外賣份額達64.1%,餓了么和餓了么星選市場份額分別為25%和8.7%。

然而外賣行業雖市場龐大,卻仍處于“燒錢換市場份額”的發展期,美團也是直至2019年上市后才開始扭虧為盈,而今年一季度受疫情影響再度轉虧。同時,外賣業務一直面臨“增收不增利”的尷尬境況,美團此前多次因為調整外賣傭金而卷入輿論旋渦。

5月11日,順豐上線“豐食”微信小程序,開始進入外賣市場,引發外賣行業各方的極大關注。不過,目前順豐并沒有和美團、餓了么進行正面沖突,而是選擇退而求其次,主打“企業訂餐”。順豐做團餐的優勢在于本身擁有配送能力,并且順豐快遞業務的企業用戶群體龐大,更容易形成客戶粘性。

對餐飲商家而言,順豐的介入勢必影響到目前固定的外賣市場格局,新平臺的分層機制會創造更多市場機遇。

但也有業內人士認為,近期團餐的快速發展主要是受疫情推動,目前優惠政策較多,待一切恢復,堂食依舊是企業的首選。

擴展新業務,殺回共享充電寶領域

共享充電寶行業自誕生起就被冠以“偽需求”,經歷過“百電大戰”,也引起過王思聰、陳歐的“diss戰”。然而幾年過去了,一路在爭議中成長的共享充電寶行業逐漸創造出了真需求。艾媒咨詢數據顯示,2019年共享充電寶市場用戶規模在2.5億左右,未來三年復合增長率約為44.9%,還具備很大的增長潛力。目前行業基本形成了“三電一獸(街電、小電、來電、怪獸充電)”的格局,四家合計占據超過90%的市場份額。

而近日,此前三進三出的美團也選擇再次入局。目前美團已經覆蓋本地生活的“吃喝玩樂娛”等多個方面,美團與本地生活服務相關的所有B端企業已經形成了完整的行業生態,借助這個生態,美團進入共享充電寶行業可謂得天獨厚。據了解,美團的最新政策是,商戶只需提供場所,不用繳納任何押金,就能獲得60%收入分成,還能享受美團給與的一些優惠折扣。

市場目前普遍認為,美團之所以再次入局共享充電寶行業更可能是為了獲取流量。據美團2019年年報顯示,美團點評的交易用戶為4.51億,同比增長12.5%,相比2018年29.30%的增速明顯放緩。而共享充電寶行業與線下場景深度重合,可以將廣泛分布的線下流量導入線上,解決美團拉新難的問題。

同時還有相關人士透露,只要商家和美團簽約共享充電寶,每人使用一次該共享充電寶,商家在美團和大眾點評上的真實點擊量就會增加一次,用的越多,餐廳的排名越靠前。對此,一位科技圈人士認為,“這個服務推出,感覺80%的餐飲都會投奔美團,因為現在買流量通本身就是一個無底洞,能真實有效地提高哪怕一次點擊量而且不用商戶出錢都是好事,而且共享充電寶除了客人使用外還有員工也要用,分賬比例等等也差不多”。

美團這次的“降維打擊”,似乎又印證了王興一直說的那樣,美團是沒有邊界的。(陳書玉)

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。