百度與騰訊之間的高瓴資本或許將是重要推手。

熱點團核心觀點

1.長視頻與短視頻長期對抗,付費會員模式比廣告模式更性感

2.愛奇藝若獲得支持,將繼續上演中國版Netflix故事

3.百度脫手愛奇藝有利于降低非核心業務對自身影響

如果說奈飛Netflix是互聯網視頻的先驅,愛奇藝無疑是中國粉絲中最執著的那位。

龔宇為Netflix前CHO帕蒂·麥考德的《奈飛文化手冊》推薦序中寫道:“也許是因為愛奇藝與Netflix處于同一個行業,所以我們更加理解和贊同Netflix的企業文化。”

商業故事無限貼近于奈飛Netflix的愛奇藝,即將迎來另一競爭對手的認同。

據外媒報道,擁有騰訊視頻的騰訊,已經與擁有56.2%愛奇藝股權的百度就購買股份進行接洽,中國版Netflix已經呼之欲出。一旦交易成型,互聯網內容產業就將迎來大變天,無數企業的命運,由此被決定與改變。

用錢“槍斃”對手

中國在線視頻商業故事的起源,在2006年10月谷歌作價16.5億美元收購YouTube,受到刺激的中國視頻網站開始井噴。

隨后優酷、愛奇藝、騰訊相繼上線,BAT相繼入局血戰。在沒有進入移動互聯網時代,長視頻借助視頻版權,制造用戶粘性,進而賺取廣告的模式成為首選。

從2004年到2011年,在線視頻參與者眾多,高峰期一度達到上千家,模仿對象都是世界最大在線視頻網站YouTube,酷6、暴風影音、PPS悉數登場,UGC內容成為平臺首選。

隨后,市場進入新階段,資本成為主導力量,收購像子彈“槍斃”競爭對手。

2011年9月人人以8000萬美元收購56網,不到一年,優酷以股票交換方式作價10.4億美元收購土豆,2013年5月百度以3.7億美元收購PPS并與愛奇藝合并,幫助愛奇藝進入視頻行業第一梯隊,213年蘇寧云商聯合弘毅資本4.2億美元投資PPTV。

2015年11月,阿里巴巴宣布47.7億美元現金收購優酷土豆,排除后者賬面11億美元現金與阿里巴巴此前持有股份,實際收購價為36.7億美元。

至此中國長視頻行業進入BAT三國殺時代,百度愛奇藝、騰訊視頻、阿里巴巴優酷當仁不讓成為行業頭牌。

YouTube被谷歌收購不到10年,中國巨頭用資本加速視頻行業洗牌,資金代表了硬實力,平臺需要投入大量資金完成版權布局,收購合并可以避免長期競爭成本。

得力于“限薪令”,2019年愛奇藝全年內容成本為222億元,騰訊則通過投資、購買版權,累計花費700余億元,相比2018年增長近20%,資金仍是視頻行業高門檻。

毫無疑問,不管是兼并還是結盟競爭對手,都是BAT結束廝殺邁向新時代最快的方法。

新的敵人很難對付

除了老對手,“優愛騰”正面臨新競爭對手,以抖音、快手為代表的短視頻,以及B站、西瓜視頻為代表的視頻新貴,對市場格局帶來新變數。

中國互聯網絡信息中心(CNNIC)數據顯示,截至2020年3月,中國網絡視頻用戶規模為8.5億,其中短視頻用戶規模7.73億,占網民整體85.6%,短視頻以11.0%使用時長緊咬網絡視頻的13.9%。

極光大數據顯示,移動用戶人均App每日使用時長中,短視頻在今年一季度達到21.1%,接近第一名22.8%的即時通訊,在線視頻則維持在10.4%,在線視頻2019年平均時長也僅為11.52%。短視頻正對長視頻發起挑戰,搶占用戶心智。

短視頻平臺甚至開始嘗試長視頻。抖音在大年初一上線徐崢賀歲電影《囧媽》進行長視頻試水,隨后3月20日字節跳動乘勝追擊,上線大鵬柳巖電影《大贏家》,再次引發用戶關注。

5月10日,快手上線院線電影《空巢》,這一半天就敲定的合作在母親節當天完成1600萬點擊量,讓快手長視頻布局嘗到了甜頭。盡管抖音、快手對“優愛騰”不是“珍珠港”式偷襲,多少已經觸動三大巨頭神經。

除了短視頻,長視頻平臺也在挑戰“優愛騰”。

2017年西瓜視頻宣布40億元進軍自制綜藝,隨后2018年西瓜視頻開啟自制綜藝節目《考不好,沒關系?》,西瓜視頻成為字節跳動長視頻戰略執行者。

2020年起,西瓜視頻相繼簽下BBC新劇《德古拉》、聯動抖音和字節跳動上線《囧媽》、《大贏家》。

騰訊與字節跳動在內容戰場上兵鋒對峙已久,字節跳動在長視頻試水對騰訊是危險信號。在公眾號和頭條號直接競爭,短視頻方面微視與抖音差距明顯,今日頭條已經通過購買電影版權的方式進入到長視頻做試探,所以騰訊有必要在相對有優勢的長視頻領域做更多的投入,防止騰訊視頻受到更大的沖擊。

B站則通過長時間布局,從最開始的UGC上傳內容到自采版權,實現彎道超車。B站月活用戶已達1.72億,日活用戶超過5000萬,正式用戶超8200萬并保持超80%的第十二個月留存率。

在獲得索尼投資后,B站進一步加大了對動漫、電影、教育、紀錄片、電視劇版權投入。

在用戶習慣移動環境下,短視頻塑造的入口優勢被放大,原本視頻所擁有的內容優勢轉換成平臺門檻,版權投入成為虧損原罪,5G到來讓流量資費進一步降低,用戶獲得視頻的成本被進一步拉平,視頻新貴們沖擊BAT的機會也更大。

騰訊新文創需要PGC

4月27日,騰訊集團副總裁、騰訊影業首席執行官程武接棒閱文集團時任首席執行官吳文輝職務,騰訊新文創再次映入視角。

與優酷強調版權購買、愛奇藝強調自制不同,騰訊把觸角延伸到了IP。所有影像的本質是文字,借助源頭閱文,IP可以與騰訊動漫、影業、游戲等業務聯動,影視化和周邊化讓IP價值完成產業鏈釋放,《羋月傳》、《花千骨》、《慶余年》相繼走俏讓騰訊增強了信心。

從關聯市場看,中國動漫產業總產值已經突破1800億元,中國2019年電影票房642.7億元,2019年電視å劇拍攝制作備案公示劇目共905部;中國音協數據顯示,僅2019年上半年,中國游戲用戶規模6.4億人,同比增長5.9%,完成實際銷售1140.2億元。

騰訊視頻與愛奇藝從自制劇、綜藝到網大無不產生直接競爭,甚至在同題材下形成直接對壘,例如《青春有你》與《創造營》。

自制(PGC)已經成為平臺競爭力關鍵,如果騰訊聯手愛奇藝,不僅可以降低IP授權成本,手握IP的騰訊也能獲得優質制作方完成價值釋放。

騰訊擁有閱文,需要更好的PGC制作平臺。截至2019年年底,閱文平臺已有作家810萬位,作品總數達到1220萬部,其中自有平臺原創文學作品1150萬部。

不管是版權授權還是PGC制作,騰訊視頻消化版權能力有限,騰訊新文創借助愛奇藝并非不可能。

早在2017年愛奇藝就宣布啟動“云騰計劃”,向網絡劇、網絡大電影開放100部、500部文學版權,與優秀制作者共同進行影視化開發。借助分賬模式,愛奇藝覆蓋一批影視制作方,逐步形成網絡自制內容的觀看入口。

2020年一季度,愛奇藝會員ARPU值為38.66元,創下單季度歷史最高水平,《偶像練習生》、《中國新說唱》、《奇葩說》 等熱門綜藝也讓愛奇藝自證了自制控制力度。

愛奇藝創始人龔宇此前提到,愛奇藝9大貨幣化手段包括廣告、付費、經紀、打賞、出版、發行、授權、游戲、商城,這都需要嫁接優質IP。

Netflix與迪士尼的新夢想

迪士尼相比騰訊、愛奇藝更早意識到IP價值,早期米老鼠爆紅成為經典,迪士尼并未固守老本,借助收購皮克斯、漫威、盧卡斯等公司,完成漫畫、短篇動畫、電影、游戲、周邊、主題樂園、流媒體等多面布局,《無敵破壞王》與《頭號玩家》更是版權帝國相互授權的極致體現。

Netflix與迪士尼都不約而同將目光放到了版權與內容打造上,相比收購版權,巨頭更熱衷于把握更便宜的上游。

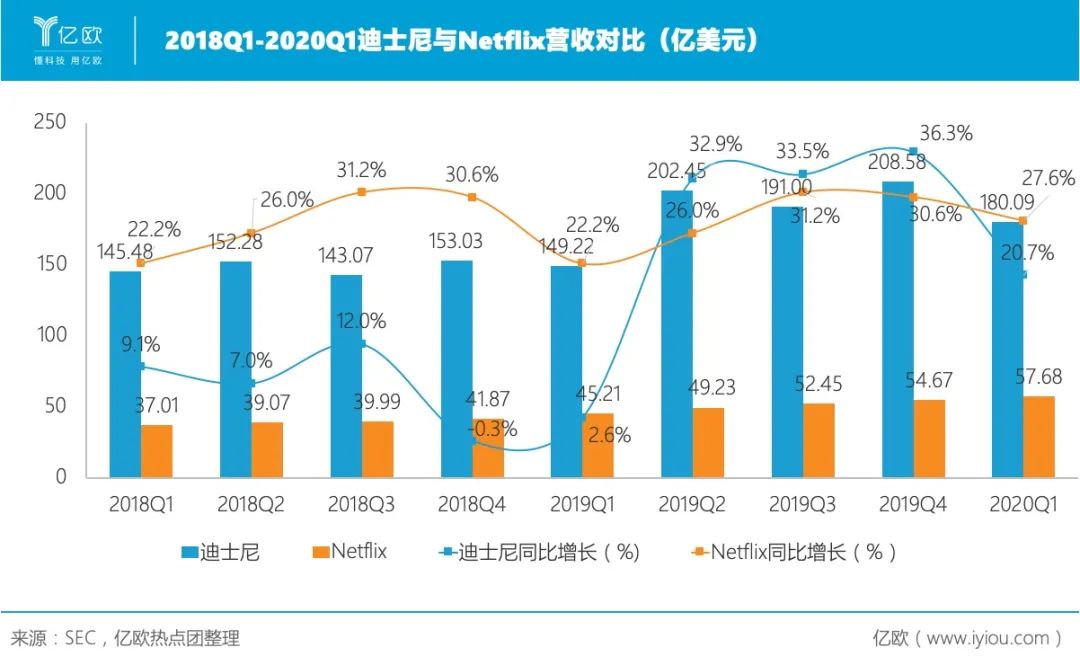

借助優質內容,2019年迪士尼推出Disney+,截至4月8日,Disney+全球擁有5000萬訂閱用戶,Netflix用了7年時間,迪士尼只用了5個月。

愛奇藝資本故事來自于Netflix,發家于碟片租賃的Netflix在2007年跟隨YouTube與Spotify上線流媒體,借助DVD時代積累的用戶經驗,創始人哈斯廷斯希望打造一個隨時可以觀看視頻的網站,隨后Netflix開啟了版權合作與自制道路。

截至目前Netflix市值超過1800億美元,2019年營收201.56億美元,凈利潤18.67億美元。截至2020年一季度,全球總用戶超過1.829億,同比增長22.8%。

借助大量優質自制內容,Netflix獲得美國電影協會認可,成為好萊塢“六大”影視公司后又一內容制作方。

愛奇藝無法成為中國YouTube,但它能成為中國Netflix。

對比愛奇藝、Netflix、迪士尼收入增長,三方未來高成長性均來自于優質自制內容與高粘性付費用戶,三方都清晰認識到,自制需要短期虧損建立用戶規模、制作能力、品牌心智,Netflix與迪士尼的成功讓愛奇藝充滿信心。

從占據用戶使用時長來看,長視頻機會反而更大,Netflix曾提出“睡眠是否才是最大競爭對手”觀點,盡管產品形態上短視頻更容易刷新用戶新鮮感,在持續性上,長視頻不管信息量還是精良程度更強于短視頻。

因此雖然目前愛奇藝仍處于虧損狀態,但對標Netflix的話就可以看到價值明顯,未來的成長能力可期。

百度甩“包袱”

盡管愛奇藝的商業前景依然誘人,百度不缺乏脫手理由。經歷移動互聯網、押注O2O到All in AI和回歸流量生態,愛奇藝對于百度的價值相對更弱,脫手有利于業務專注。

愛奇藝財務虧損拖累百度財報表現,騰訊有更強布局文創下游決心與資本意愿。有觀點認為,目前是百度出售愛奇藝股權最有可能的時間點,對于百度最好的選擇是出售部分股權保留部分股權。

2019財年,百度營收1074億元,核心廣告業務營收797億元,愛奇藝貢獻290億元,搜索仍是百度現金牛。盡管愛奇藝是百度第二大收入,但愛奇藝無法擺脫虧損局面,自2015年到2019年,愛奇藝累計虧損320億元。

截至2020年3月31日,愛奇藝持有現金、現金等價物99億元,按季度虧損25億元計算,其還能支撐四個季度。

2020年3月份,愛奇藝、騰訊視頻、優酷的月活分別為6.06億、5.9億、4.46億,假如市場前兩名完成結盟,降低內耗,一舉打敗優酷不無可能,百度也能抽身回顧移動生態,一定程度上形成與騰訊的結盟關系。

事實上,百度與騰訊之間的高瓴資本或許將是重要推手,目前愛奇藝仍是高瓴資本第二大持倉標的,與騰訊關系更近的高瓴可以粘合雙方促成交易。

尾聲

中國的互聯網江湖,從不缺乏想象力。長視頻一直是巨頭施展的舞臺,不管此次交易是否成行,他們仍是這個領域的決定力量。

對于優酷而言,市場前兩名結盟并不能幫助其坐收漁利。三足鼎立的局面一旦消失,優酷面對的炮火將更加猛烈。王興甚至直言,“阿里放棄大文娛已經是一件可以開始倒計時的事了。”

中國內容市場的消費升級大勢所趨,付費習慣已經養成。“中國的Netflix”或許會換人,但一定會來。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。