【導讀】養老保險與我們退休之后的收入和生活質量息息相關,可通常很多人都只關心眼前賺錢多少,忽視了長遠的養老規劃。她理財認為,對于養老保險,我們至少要結合自身收入水平和養老金的繳納發放規定,做到心中有數,在最能賺錢的時候做好規劃才能減少養老的后顧之憂。

關于養老保險你首先需要了解下面幾條常識:

1. 繳費基數最高為統籌地職工月平均工資的300%,最低為統籌地職工月平均工資的60%。

2. 養老保險分為社會統籌和個人賬戶兩部分。

3. 個人賬戶不得提前支取,記賬利率不低于銀行定存利率,免征利息稅。

4. 被保險人死亡,個人賬戶余額可繼承。

5. 享受基本養老保險的條件:達到法定退休年齡并辦理退休手續;繳費年限累計滿15年。

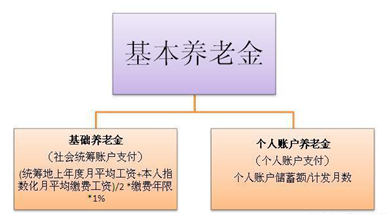

那么,繳納了很多年養老保險,退休之后一個月能拿到多少錢呢?她理財用一張簡單的圖幫你看懂:

再來舉個例子說明:假如你55歲退休,退休那年你的個人賬戶里有8萬元,你的統籌地上年度月平均工資為5000元,你的月平均繳費工資指數為1,截止到退休你的繳費年限為30年,那么你退休后第一個月領到的養老金=(5000+5000*1)/2*30*1%+80000/170=1970.59元。

有財蜜問到,如果離職了,社保怎么辦呢?這通常分兩種情況:

離職了,暫時沒工作。養老保險和醫保是可以個人繳納的,具體如何辦理各地有差別,建議咨詢當地社保局。

換了新工作,有新單位繼續繳納即可,養老保險繳納年限可累計。即使你換工作去了不同城市,養老保險仍然可以異地轉移并累積。

看了上面的計算方法,有財蜜表示,退休后如果只依靠養老金,生活質量可能會大打折扣。按照前面公式自己粗略測算下來,養老金的個人工資替代率能達到20%就算不錯的情況了,而且,收入越高、替代率越低。因此她理財認為,對于個人來說,提早規劃才是硬道理。對此,我們有何對策呢?有下面三條建議:

(1) 早規劃:按照通脹率、收入增長率、投資收益率、當前收入及支出水平、當前存款、退休后每月收入支出,大致可以算出到你退休時的資金缺口。

(2) 多存錢:積極地投資理財,隨著年紀增大讓理財收入的部分漸漸多起來,以彌補退休后工資收入的大幅下降。

(3) 買保險:既然單憑養老金很難保證退休后還過得舒坦,建議你不妨考慮購買一份商業養老保險。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。